今次又做咗標題黨😄,筆者買了煤氣(0003)已經不是這一個月的時間,近期這隻傳統收息股有番小小起色,又想講兩句。

要筆者組織懶人組合的話,煤氣必然是其中之選。 受到近年大型社會運動影響,加上肺炎疫情的打擊,香港本土經濟股走入水深火熱當中,食肆、酒店行業更加首當其衝,煤氣的銷售大受打擊、收入減少已經在預料當中,亦令到這一隻傳統的收息股在2020年把送紅股的習慣改變了,由10送一控股改為20送一控股。派息維持不變。

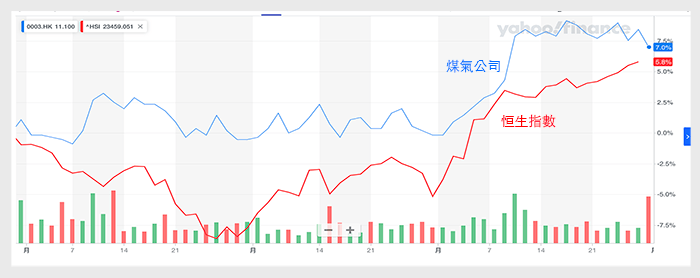

在收入減少之下,加上傳統的支持者,例如一些退休基金都會減持部份香港的投資,令到煤氣的股價持繼偏軟,跟本地傳統的派息股一樣,都受到冷落。煤氣的股價從2019年12月的17元水平,下跌至約11月底的12元 ,調整了差不多有三成。

圖:煤氣近3個月股價走勢

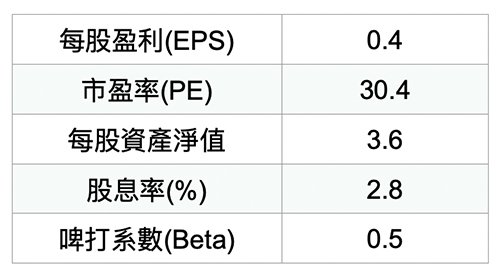

煤氣的股息率大約2.8%,跟盈富基金(2800)相若,這還未有計算20送一紅股。

圖2:煤氣基本資料

在這個艱難時期,收入減少可以預料,但無損筆者對這隻收息股的興趣,所以早在數月之前,把一些升得較快的股份賣出,轉而吸納一些傳統的本土收息股。這個轉變其中一個原因,也是因為近期筆者忙於遠行的事務,沒有時間打理投資,所以善用懶人投資法,買入一些放在一邊也不用太擔心的股份😉。

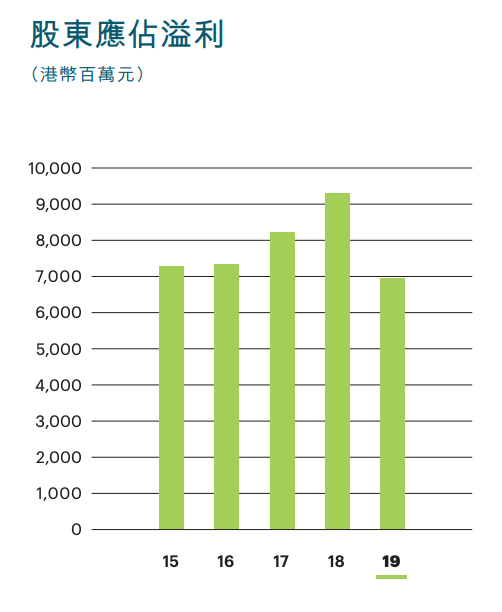

圖3:煤氣近年收入

雖然近日香港的疫情又再轉差,不過這一批的傳統經濟股份其實已經調整了不少,即使市場情緒轉差,相信幅度亦都未必太大,相反不少投資者的眼光已經轉向明年,特別是今年個別的股份特別是科技股表現標青,基金經理已經有不少的斬獲,部份已經開始止賺離場。

隨著疫苗的研發露出署光,不少人寄望明年疫情可以受控,令到經濟可以回復正軌,在這個情況之下,傳統的舊經濟型股份可望從谷底回穩,甚至止跌回升,所以基金經理的正常做法,預料會部署增持落後的傳統舊經濟股份。

由於疫情的影響,全球經濟大受打擊,各地方中央政府持續寬鬆的貨幣政策,已經是無須爭議的趨勢,在這情況之下,息口會在一個頗長的時間在低位徘徊,收息股也因為這個原因其實都有一定的支持,筆者也計劃持煤氣作一較長線的部署。

(文章純個人投資分享,不是任何的投資建議。都係一句,自己財富自己管,大家努力💪)