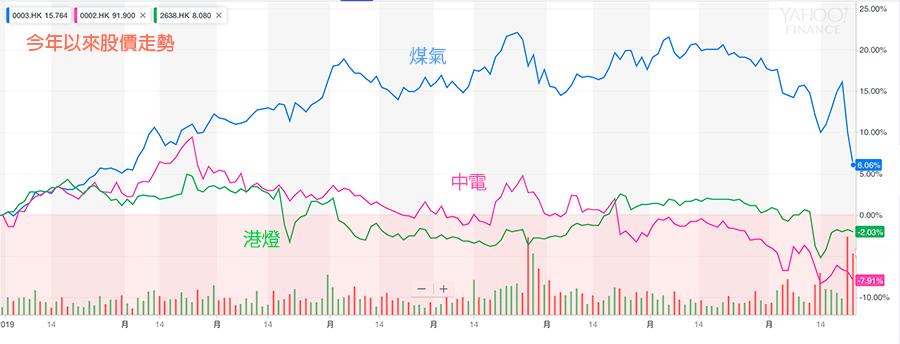

中電(0002)、煤氣(0003)和港燈(2638)是不少食息一族的至愛,這收息三寶在2019年表現似乎不太吉利,業績鮮有地齊齊出現倒退,在市況不明朗下,他們的避險功能也褪了色,股價齊齊跣倒了。

煤氣公布了 2019年上半年業績,出乎市場預期之外,少賺18.8%,至38.89億元;若撇除物業重估,純利則下跌5.3%,中期息維持12仙不變。

煤氣的派息政策一向穩定,年年的中期都是12仙,未息股息則為23仙,兼十送一紅股。即使在金融海嘯期間,中期及未期息依然不變,唯一改變的就是那年沒有10送一紅股。所以大家會關心今年會不會沒有紅股送。

令到煤氣業績倒退主要因為香港市場收入減少。公司話餐飲業煤氣銷售下降,加上香港平均氣溫較去年同期高出較多,影響煤氣銷售。

煤氣公布業績後,市場不大收貨,令到股價大插水。繼中電和港燈之後,另一隻股民至愛的收息股遭離棄。

中電、港燈股價已潛水

中電在六月發出盈利預警,自此股價沒有運行,今年股價表現由升轉跌,股價跌主要因為香港業務准許回報率下調,以及澳洲業務貢獻減少所致。不過,中期息不減反加,但難以安撫小股民,股價持續受壓。(相關文章:中電蝕了錢 為何增派息?)

港燈也受到香港的准許回報率下調影響,收入減少,派息也縮減了,股價表現偏弱但未及中電哪麼傷。

投資應該怎麼辦?

這些傳統收入穩定的公用股,業績齊齊倒退,對小股民期來說,無疑是晴天霹靂。現在又怎麼辦?

中電和港燈收入減少基本上是意料之內,大家都知道兩電早幾年跟政府簽訂了新的利潤管制協議。只不過大家沒有預期中電澳洲的業務同樣遇到問題,所以中電的股價表現,比起港燈還要差。

煤氣業績倒退則不是一般預期,不過,公司在八月開始加煤氣費,與此同時,內地年中推出新政策,或限制燃氣工程安裝收費,這有機會影響煤氣的收入,且看這些因素會否對盈利有影響。

結語

2019年香港和內地的經濟都遇上不少的挑戰,市況不明朗,加上在美國減息的預期下,業務穩定的公用股理應是避險天堂,無奈這三隻股份的業績齊齊出現倒退,再加上,香港的大型社會運動令海外的基金,特別是追求穩定的退休基金,信心有所動搖,可能暫時把資金投放其他地方,在政局未明下,這些收息股短期內,即使跌了不少,未必能大幅反彈。想趁低吸納的朋友宜加小心,短期未必是時候,至於持有的小股民,一動不如一靜或是可取選擇。至低限度這些公司的經營環璄沒有出現大逆轉,作長線投資的話,未有更好選擇的話,也未需急於離場。

Leave a Reply

You must be logged in to post a comment.