唔講都唔知,原來6號仔電能實業(0006)有很多捧場客,筆者收到不少的查詢,總有一隻就是電能,所以在此介紹一下這隻股份的背景資料俾大家參考😄。

在2015年母公司長江基建(1038)提出了跟電能實業合併的計劃,但電能的小股東唔收貨,跟管理層對着幹,推翻了這項動議,合併計劃最後失敗。

合併計劃失敗之後,長江基建改變策略,不與小股東都對着幹,改而提出一個小股東非常開心的動議,就是豪派特別股息,小股東不單有大量現金落袋,與此同時股價亦因憧憬持續有高息收而大幅造好,小股東可謂財息兼收。

過了開心的日子,就是時候把焦點放回公司的基本因素。

何解電能咁多錢?

電能實業之所以有這麼多錢豪派特別股息,主要因為早年分拆旗下港燈上市(2638),收到了大量的現金。

李嘉誠家族一直都是財技的高手,分拆港燈這一個舉動當然是非常高招的,第一分拆港燈上市,港燈業務只專注於香港,而香港電力市場已經進入一個成熟階段,收入穩定但難以寄予厚望可以有出乎意料之外的成績,具潛質的海外的拓展業務就由母公司負責。

港燈上市採取商業信託方式,這類公司講明派高息,可以派上大量現金給母公司作為發展之用,同時架構上可以讓管理層容易牢牢的控制公司, 呢個阿仔可謂唔話得😄。

主要業務

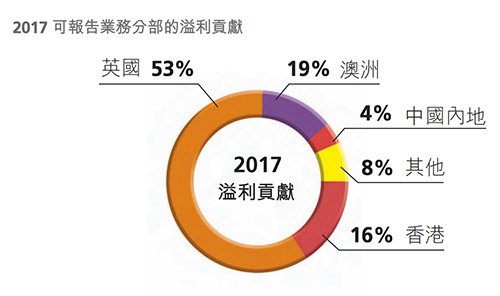

電能實業做甚麼生意?有名你叫,電力能源的生意囉。它的投資集中於能源,包括發電、配電及輸電、配氣網絡、風電和轉廢為能等。業務遍及全球9個市場,其中以英國市場為最多,公司在香港主要持有港燈約33%的股份。

圖1:主要收入來源

圖2:主要業務

資料來源:電能2017年報

派息水平

公司的派息一向都頗為穩定,不過,當大家在報價表看到它的股息率時,高息雙位數字,請不要過度興奮,因為當中包括大量的特別股息,而特別股息只在特別情況才會派發,不會年年有。

過去公司的派息都會慢慢地增長,以2017度正常2.8元水平計,不計特別息,股息率約有5厘,都算吸引。

圖3:派息近況

資料來源:AASTOCKS

何解電能股價跌咁多?

如果看看電能實業這兩年的股價走勢,從高位70多元大插至50多元的水平,以為小股東會欲哭無淚,不過小股東的損失未至於這樣悽慘,因為期間公司豪派特別股息。派了現金股價自然縮水。

另方面,由於市場熱炒電能派特別息,股價持續推高,收了錢熱潮也減退,股份的承接力自然減弱了。此外,電能的業務以英國為主,英磅弱,資產價格自然縮水,同時英國在脫歐的過程上,也會為英國經濟前景帶來不明朗因素,這樣又會影響電能的股價表現。

投資電能要留意的事項

從業務及派息表現,電能是一家質素頗佳的公司,但作為長實系一員,投資電能除了留意公司的業務,還要看看未來經營的大環境及大股東的動向:

- 公司不斷派發大量特別股息之後,還剩下多少的現金?

- 未來公司的現金如何處理呢?繼續派發開去,直至冇錢為止,還是另有投資計劃?

- 留意英國經濟及英鎊的表現,這會影響公司的估值及收入

- 電能跟母公司長江基建的關係會是怎樣呢?長建會否因資金短缺要再向電能打主意,如合作收購及投資,或是有近似合併計劃,還是會私有化公司呢?

推介文章:

進取高息的長江基建

解碼:投資長和系的機遇二

Leave a Reply

You must be logged in to post a comment.