早前筆者寫過關於強積金(MPF)的內容,提到組合剔除一隻中港股票基金之後,整體投資回報生猛晒,事實上這一個投資經驗, 應用在股票方面,情況亦都差不多。閣下在投資港股或美股方面,會否留意到有一兩隻捨不得賣出的蝕本貨,長期拖累投資表現呢?

這類的累街坊股份,或者又叫做Portfolio Killers,都有一些共同的特質,就是曾經有過風光的日子,同時又是大大隻的藍籌股, 長期持有這類股票的股民,似乎都是停留在過去的思維,建基於過去的表現,期望股份可以回復昔日的風光,而忽略了過氣的股票,可能大勢已去,股價間中雖有反彈,但拉勻長線,走勢都會停滯不前,甚至不斷反覆下跌。(文章選輯自我們的Patreon)

風光過的藍籌股

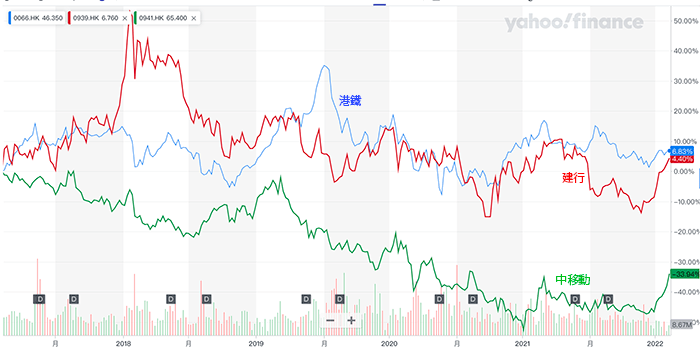

要數港股有多少這類的股份,筆者想起港鐵(0066)以及中移動(0941),以及一些中資的銀行股。

圖:中移動、港鐵、建設銀行5年股價走勢

中移動的高峰期過了,早年中國政府的政策改變,反壟斷的舉措令龍頭電訊股中移動發展受壓,由增長型股份轉為一隻派息的中資公用股。中移動的增長大不如前,不過仍有一批擁躉覺得它是一隻穩健的股票,期望慢慢回復增長。其實放入組合之內,未必發揮什麼功能,既不能帶來吸引的增長回報,亦都難忘有定海神針的穩定作用。

港鐵不屬於收息股

港鐵也有不少的擁躉,港鐵的收入頗大部份來自地產和物業收租部份。來自鐵路的部份其實難寄予厚望。香港經濟即使在疫情之前,表現都不是太好,內地經濟增長放緩,也會拖累香港表現。

港鐵不屬於收息股,只是早年派過特別股息,大家或者有錯覺,以為它是收息的公用股。港鐵派息2.9%,跟盈富(2800)的2.7%相差不太遠,中港經濟好,盈富的反彈力度不比港金鐵差,何不選盈富呢?

中資銀行股方面, 早年中國經濟強勁增長,經濟敏感度高,又是百業之母的銀行業,成為帶動港股上升的火車頭,一眾的銀行股,例如建設銀行(0669)、工商銀行(1398)等,曾經是股民的至愛。 不過中國經濟轉型,經濟增長高峰期已過去,加上中國地方及企業債務問題的困擾,令到銀行股的表現多年來都已經大不如前。即使稍有起色,亦不能保證可以持久。

如果閱下長期持有都是一些大大隻的過氣藍籌,相信多年來投資的收穫都很難稱得上滿意。有些股份以前風光過,但過去表現不代表將來,投資股票是看前景的,有些時候都要審時度勢,否則太多這類的股票,可能成為拖累投資表現的元兇。