一向以來中電(0002)、港燈(2638)及煤氣(0003),都是食息一族的致愛,這三隻高息公用股派息吸引,業務穩定,多年來為投資者帶來穩定的回報。不過時移世易,環境改變了,近年收入差了,所以股價表現欠理想,咁仲值唔值得投資呢?

(這篇文章選輯自我們早前Patreon的內容,想閱讀更多最新投資分析,歡迎訂閱)

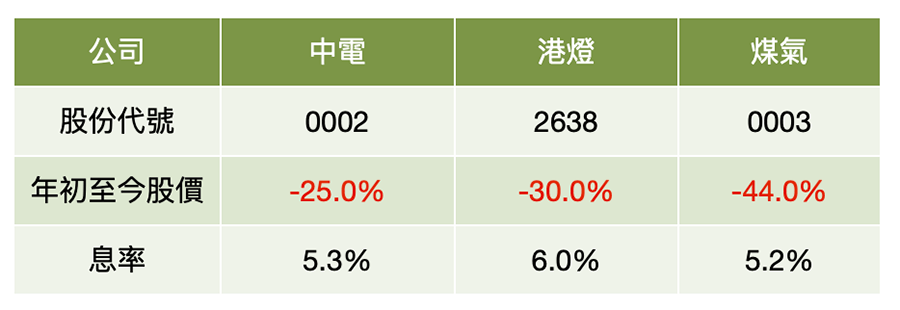

年初至今,這三隻本地傳統高息公用股表現都相當不濟,中電下跌了兩成半,港燈亦都有三成的跌幅,煤氣跌得更深,跌幅有超過四成,三隻都跑輸大市。即使有逾五厘的股息,但也難以彌補股價縮水的損失。

圖:高息三寶今年以來表現(截至 28/9/2022)

中電海外業務不濟

中電是香港兩家電力供應商之一,跟政府簽訂了協議,每年的准許利潤達到8%,利潤有保障,派息隨著股價下跌,息率高達5%以上,本應可以吸引愛穩定的投資者,但香港的投資環境改變了,近兩年股價不斷的調整,賺了股息,都補唔番股價下跌的影響,可謂賺息蝕價。

中電近年業務表現令人失望。這家電力公司收入來自多個地區,近年的盈利表現更受到澳洲業務打擊,加上出售印度業務10%權益,出現一次性虧損約9.8億元,上半年蝕錢。

經濟差 港燈收入都唔會好

港燈是香港另一家電力供應商,主要負責港島區及離島區的電力供應,同樣跟政府簽訂了協議,每年的准許利潤達到8%,兼且這家屬於商業信託形式上市的公司,基本上賺幾多便派幾多股息,所以息率較為吸引。不過,受到嚴格的防疫措施影響,香港的零售、 旅遊及餐飲事業都受到重大的打擊,所以電力的需求亦都減少,令到派息亦都難樂觀。

煤氣未知幾時再有紅股送

煤氣提供香港的燃氣供應,同樣地也受到嚴格的防疫措施影響,香港的零售、 旅遊及餐飲事業都受到重大的打擊,加上內地的業務表現亦差,以往受歡迎的送紅股暫停了,5%的息率亦都不能吸引股民。

結語

整體來說,在加息的周期下,美國的十年期國債息率都高過3%,令到傳統公用的收息股,吸引力大減,加上香港經濟持續疲弱,外資又唔見活躍,資金少而港股表現乏善可陳,這幾年投資收息股,確實難以肯定有理想的回報。

在波動的市況下,要入市的話,宜三思,反而短期定存更具吸引力😂。中長線則要看看香港的投資和營商環境有沒有改善。